下游缩产能 焦炭需求不济

未来5年钢铁行业可能会减少焦炭(1546, -21.00, -1.34%)消耗量3200吨

压缩下游钢铁行业产能将对煤焦行业形成重大利空,焦炭行业会首当其冲。因而,未来焦炭市场需求的释放将受到较大的影响。按照冶炼1吨钢铁需要消耗0.4吨焦炭来计算,未来5年钢铁行业可能会减少焦炭消耗量3200吨。

自8月底以来,焦炭期货呈现冲高回落走势,截至10月23日,累计跌幅约7%。下游钢铁产能将削减、焦炭产量大增、出口下降和基建地产终端需求增长放缓等因素将促使连焦价格重心下移。

下游钢铁产能大幅削减

10月15日,国务院出台《化解产能过剩政策的指导意见》,称将在未来5年压缩钢铁行业8000万吨的总产能,而河北省在未来5年将强制削减6000万吨的钢铁产能,以缓解省内钢铁生产混乱和周边区域空气污染严重的局面。压缩下游钢铁行业产能将对煤焦行业形成重大利空,焦炭行业会首当其冲。因而,未来焦炭市场需求的释放将受到较大的影响。按照冶炼1吨钢铁需要消耗0.4吨焦炭来计算,未来5年钢铁行业可能会减少焦炭消耗量3200吨。

焦化行业与钢铁行业历来被“绑定”在一起,一荣俱荣一损俱损,这两个行业双重削减产能利空焦炭价格。但从另一个角度来看,未来5年钢铁产能调整到位后,钢价对焦炭价格又会产生支撑,加之一旦国际、国内下游钢铁市场好转,焦炭价格很快就能上涨,焦炭产能也就能够被很好地消化。

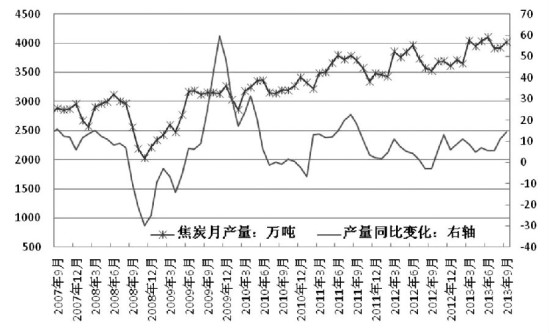

产量大增,出口量下降

根据国家统计局数据,2013年9月我国生产焦炭4029万吨,同比增速达14.6%,为2011年9月以来同比增幅最大的月份,表明国内焦炭企业在焦炭价格上涨后生产积极性大增。同时,9月份焦炭出口量下降,2013年9月出口焦炭及半焦炭31万吨,环比减少6万吨;前9个月我国累计出口焦炭及半焦炭272万吨。

基建地产终端需求增长放缓

今年7—8月,国内房地产和基建投资运行数据均呈现同比增长、环比增速放大的迹象,但9月份两大类数据增速双双放缓。尤其是在近期房价上行后,市场对于房地产新一轮调控预期增强。目前住建部正在研究“长效房地产调控机制”,预计将在2013年年底出台,城镇化规划的具体方案也将在年底出台。

总之,在钢铁产能削减、焦炭产量大增和终端需求增长放缓等因素的共同作用下,连焦主力合约1401价格重心将由1600—1700元/吨区间下移至1500—1600元/吨区间,并将维持至11月下旬。当前连焦远月合约1405价格维持在1700元/吨下方,高出主力合约1401期价90—100元/吨,1405合约价格重心将下移至1600—1700元/吨区间。

(作者单位:北京中期期货)

来源:期货日报

更多审计风险事件内容请关注鼎信诺风险控制与内部审计软件……